Jahressonderzahlung

Die Jahressonderzahlung ist in den Anlagen 31 und 32 jeweils im § 16, in der Anlage 33 im § 15 geregelt. In der Anlage 30 - Besondere Regelungen für Ärztinnen und Ärzte - ist keine Jahressonderzahlung vorgesehen.

Die Jahressonderzahlung fasst ab 2011 den bis 2010 bestehenden Anspruch auf Weihnachtszuwendung und Urlaubsgeld in eine einheitliche Zahlung zusammen.

Bisher: Weihnachtszuwendung und Urlaubsgeld

Die Weihnachtszuwendung betrug im Jahr 2010 77,51% der zustehenden Vergütung des Monats September (Bezugsmonat) verbunden mit dem Urlaubslohnaufschlag. Hinzu kamen 25,56 EUR für jedes Kind, für das Anspruch auf Kindergeld nach dem Einkommensteuergesetz oder nach dem Bundeskindergeldgesetz bestand. Die Weihnachtszuwendung sollte mit den Bezügen für den Monat November ausbezahlt werden.

Das Urlaubsgeld betrug im Jahr 2010

- für Mitarbeiter der Vergütungsgruppen 1 bis 5b der Anlagen 2, bzw. 2b und 2d zu den AVR und der Vergütungsgruppen Kr 14 bis Kr 7 der Anlagen 2a und 2c zu den AVR 258,72 EUR,

- für Mitarbeiter der Vergütungsgruppen 5c bis 12 der Anlagen 2 bzw. 2b und 2d zu den AVR und der Vergütungsgruppen Kr 6 bis Kr 1 der Anlagen 2a und 2c zu den AVR 336,33 EUR.

Das Urlaubsgeld war mit den Bezügen für den Monat Juli auszuzahlen.

Neu: Jahressonderzahlung

Einzige Voraussetzung für den Anspruch auf die Jahressonderzahlung ist ein am 1. Dezember bestehendes Beschäftigungsverhältnis. Ein Ruhen z.B. wegen Elternzeit, Sonderurlaub ist unschädlich. Auch eine Befristung ist unschädlich, soweit das Beschäftigungsverhältnis nach dem 1. Dezember endet.

Ausnahme AVR Anlage 31 § 16 Abs. 6: Anspruch auf die Jahressonderzahlung besteht auch dann, wenn das Beschäftigungsverhältnis vor dem 1. Dezember endet.Zu beachten: Gemäß der Ordnung über die Rechtsfolgen eines Dienstgeberwechsels im Geltungsbereich der Grundordnung des kirchlichen Dienstes im Rahmen kirchlicher Arbeitsverhältnisse (gilt ab 01.06.2016) erhält der oder die Beschäftigte auf Antrag vom bisherigen Dienstgeber die Jahressonderzahlung bzw. das Weihnachtsgeld beim Ausscheiden anteilig auch dann, wenn das Arbeitsverhältnis vor einem festgelegten Stichtag endet. Der Anspruch nach Satz 1 beträgt ein Zwölftel für jeden Kalendermonat, in dem der oder die Beschäftigte Anspruch auf Entgelt oder Fortzahlung des Entgelts hat. Als Monat gilt eine Beschäftigungszeit von mehr als 15 Kalendertagen. Voraussetzung ist, dass ein Wechsel von einem Dienstgeber im Bereich der Grundordnung des kirchlichen Dienstes im Rahmen kirchlicher Arbeitsverhältnisse zu einem anderen Dienstgeber im Bereich der Grundordnung, für den ein anderer arbeitsrechtlicher Regelungsbereich gilt (Wechsel in der Zuständigkeit der nach Art. 7 Grundordnung gebildeten Kommission) stattfindet.

Die Jahressonderzahlung beträgt

AVR Anlagen 31 und 32:

in den Entgeltgruppen 1 bis 8 86 vH in den Entgeltgruppen P 4 bis P 8 86 vH in den Entgeltgruppen 9 bis 12 76 vH in den Entgeltgruppen P 9 bis P 16 76 vH in den Entgeltgruppen 13 bis 15 56 vH In den Jahren 2017 bis einschließlich 2019 wird die Jahressonderzahlung auf den Stand von 82,05 % (Stand 2017) eingefroren

in den Entgeltgruppen 1 bis 8 82,05 vH in den Entgeltgruppen P 4 bis P 8 82,05 vH in den Entgeltgruppen 9 bis 12 72,52 vH in den Entgeltgruppen P 9 bis P 16 72,52 vH in den Entgeltgruppen 13 bis 15 53,43 vH AVR Anlage 33:

in den Entgeltgruppen S2 bis S8b 86 vH in den Entgeltgruppen S9 86 vH in den Entgeltgruppen S10 bis S18 76 vH In den Jahren 2017 bis einschließlich 2019 wird die Jahressonderzahlung auf den Stand von 82,05 % (Stand 2017) eingefroren

in den Entgeltgruppen S2 bis S8b 82,05 vH in den Entgeltgruppen S9 82,05 vH in den Entgeltgruppen S10 bis S18 72,52 vH

des dem Mitarbeiter in den Kalendermonaten Juli, August und September durchschnittlich gezahlten monatlichen Entgelts; unberücksichtigt bleiben hierbei das zusätzlich für Überstunden und Mehrarbeit gezahlte Entgelt (mit Ausnahme der im Dienstplan vorgesehenen Überstunden und Mehrarbeit), Leistungszulagen, Leistungs- und Erfolgsprämien.

Der Bemessungssatz bestimmt sich nach der Entgeltgruppe am 1. September.Im Gebiet der neuen Bundesländer Mecklenburg-Vorpommern, Brandenburg, Sachsen-Anhalt, Thüringen und Sachsen sowie in dem Teil des Landes Berlin, in dem das Grundgesetz bis einschließlich 2. Oktober 1990 nicht galt, betragen die Bemessungssätze für die Jahressonderzahlung 75 v.H. der dort genannten Vomhundertsätze. Für die Berechnung ist auf die Tabellen des Tarifgebiets West der Regionalkommission Ost ohne Hamburg abzustellen.

Bei der Berechnung des durchschnittlich gezahlten monatlichen Entgelts werden die gezahlten Entgelte der Monate Juli, August und September addiert und durch drei geteilt; dies gilt auch bei einer Änderung des Beschäftigungsumfangs.

Beispiel: Mitarbeiter AVR Anlage 32 Entgeltgruppe P 7 Stufe 4 (Stand 2017)

Tabellenentgelt Juli, August und September

Schichtzulage (ständige Schichtarbeit)

Pflegezulage

Zuschläge 80 Std. Sonntagsarbeit

Zuschläge 200 Std. Nachtarbeit

3 x 40,00 EUR

3 x 46,02 EUR

80 x 4,12 EUR

200 x 3,30 EUR

= 120,00 EUR

= 138,06 EUR

= 329,60 EUR

= 660,00 EURSumme 10.380,44 EUR1 EUR dividiert durch 3 = 3.460,15 EUR

82,05% von 3.460,15 EUR = 2.839,05 EUR

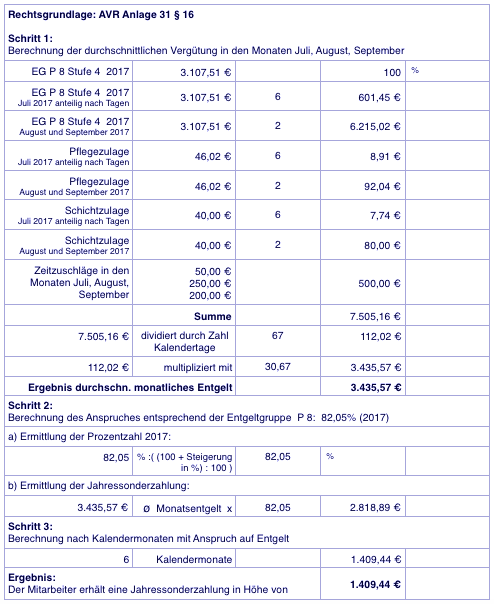

Ist im Bemessungszeitraum nicht für alle Kalendertage Entgelt gezahlt worden, werden die gezahlten Entgelte der drei Monate addiert, durch die Zahl der Kalendertage mit Entgelt geteilt und sodann mit 30,67 (durchschnittliche Tageszahl pro Monat der Monate Juli bis September) multipliziert. Zeiträume, für die Krankengeldzuschuss gezahlt worden ist, bleiben hierbei unberücksichtigt.Beispiel: Mitarbeiter AVR Anlage 31 Entgeltgruppe P 8 Stufe 4, nur für 67 Tage im Bemessungszeitraum Entgelt gezahlt :

Bei Mitarbeitern, deren Dienstverhältnis nach dem 30. September begonnen hat, tritt an die Stelle des Bemessungszeitraums der erste volle Kalendermonat des Dienstverhältnisses. In den Fällen, in denen im Kalenderjahr der Geburt des Kindes während des Bemessungszeitraums eine elterngeldunschädliche Teilzeitbeschäftigung ausgeübt wird, bemisst sich die Jahressonderzahlung nach dem Beschäftigungsumfang am Tag vor dem Beginn der Elternzeit.

Besteht während des Bemessungszeitraums an weniger als 30 Kalendertagen Anspruch auf Entgelt, ist der letzte Kalendermonat, in dem für alle Kalendertage Anspruch auf Entgelt bestand, maßgeblich.

Der Anspruch auf die Jahressonderzahlung vermindert sich in der Regel um ein Zwölftel für jeden Kalendermonat, in dem Mitarbeiter keinen Anspruch auf Entgelt oder Fortzahlung des Entgelts haben.

Die Jahressonderzahlung wird mit dem Tabellenentgelt für den Monat November ausgezahlt. Ein Teilbetrag der Jahressonderzahlung kann zu einem früheren Zeitpunkt (z.B. zur Sommerurlaubszeit) ausgezahlt werden.

Hinweis: Es bestehen keine Rückzahlungsverpflichtungen, wenn der Mitarbeiter nach dem 1. Dezember aus dem Beschäftigungsverhältnis ausscheidet. Auch die Weihnachtszuwendung aus dem Jahr 2010 kann bei einem Ausscheiden vor dem 31. März 2011 nicht mehr zurückgefordert werden, da der Abschnitt XIV der Anlage 1 zu den AVR vom Geltungsbereich der Anlagen 30 bis 33 ausgenommen ist und auch keine Überleitungsregelung besteht.